簿記の「仕訳(しわけ)」の約束を理解しよう!

簿記では帳簿に「仕訳(しわけ)」を記入していき、その「仕訳」をもとに、「貸借対照表(たいしゃくたいしょうひょう)」と「損益計算書(そんえきけいさんしょ)」を作成するんでした。

もしわからない場合は、こちらの記事をもう一度参考にしてみてください。

| 1、なぜ簿記(ぼき)は必要なの?

3、「簿記で大切な5つの箱の考え方」 |

では、今回は「仕訳」についてお話しします。

仕訳とは?

仕訳とは、お店の「取引」がどんなものであったのかをわかるように、約束にしたがってノートに記入することを言います。

たとえば、「商品500円をお客様に売り、代金は現金でもらった」場合。以下のような形で仕訳を記入します。

| 借方 | 貸方 |

| 現金500 | 売上500 |

「現金」「売上」と書いてありますが、これらのことを「勘定科目(かんじょうかもく)」といい勘定科目のとなりに数字を書きます。そして、左に書く内容を「借方(かりかた)」、右に書く内容を「貸方(かしかた)」と言います。

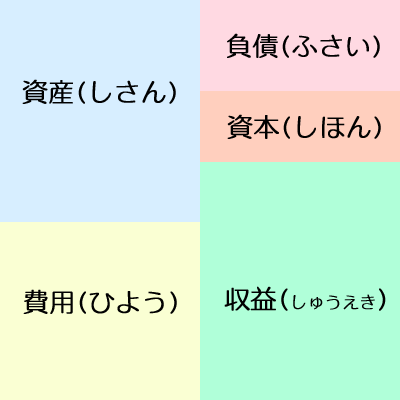

「勘定科目」は、すべて「5つの箱」にあるものに分類され、右に書くのか、左に書くのかはすべて「5つの箱」の位置と関係があります。下の「5つの箱」の図をみてみましょう。

さっきの仕訳の例では、「現金500」は左にありましたね?これは「現金」という勘定科目は「資産」であること。そして、「資産」は箱の左にあるからです。

そして、う「売上500」は右にあります。これは「売上」という勘定科目は「収益」であること。そして、「収益」は箱の右側だからです。

仕訳はこのように、5つの箱の位置と大きく関係があります。

仕訳の右と左の金額について

仕訳は、左の金額(借方)と右の金額(貸方)は必ず同じになるという決まりがあります。

「なにかが起きたら、なにかが起きる」というときの、金額というのは、その出来ごとに対して同じことが起きているため、金額は同じということになります。

では「5つの箱」をひとつずつ見ていきましょう。

「5つの箱」ごとの仕訳の約束について

資産

資産は「5つの箱」では左側にあります。なので、

資産が増えたら、仕訳は左側に

資産が減ったら、仕訳は右側に

書きます

負債

負債は「5つの箱」では右側にあります。なので、

負債が増えたら、仕訳は右側に

負債が減ったら、仕訳は左側に

書きます

資本

資本は「5つの箱」では右側にあります。なので、

資本が増えたら、仕訳は右側に

資本が減ったら、仕訳は左側に

書きます

費用

費用は「5つの箱」では左側にあります。なので、

費用が増えたら、仕訳は左側に

費用が減ったら、仕訳は右側に

書きます

収益

収益は「5つの箱」では右側にあります。なので、

収益が増えたら、仕訳は右側に

収益が減ったら、仕訳は左側に

書きます

これらの仕訳の約束は非常に大切です。しっかり覚えましょうね。