簿記で大切な「5つの箱」の隠れた秘密。大切なのはこれをどう使うか?(その3)

今まで簿記で大切な5つの箱についてお話してきました。今回は「その3」、この5つの箱の隠れた秘密として、どのようにこの箱を使うか?についてお話しします。簿記のゴールはここでお話しする内容になりますので、最後まで読み進めてください。

その1、その2は以下にリンクを貼りますのでまだ見ていない方はこちらからどうぞ

では本題です。前回の「その2」では「仕訳」を実際にいくつか行い、「5つの箱」を作成してみました。それが以下の図になります。

実は「5つの箱」は、ここでゴールではないんですね。

「簿記とは?」のおはなしのときに、ふたつのポイントをお伝えしました。その「ふたつめ」のポイントに簿記では

・貸借対照表(たいしゃくたいしょうひょう)

と

・損益計算書(そんえきけいさんしょ)

を作るというお話をしましたね。

「5つの箱」を作った理由。それは、「貸借対照表」と「損益計算書」を作るためだったんです。このふたつの表を作ることで「お店にいくらのお金があるか?」や「お店はいくらの利益(りえき)があるのかが一目でわかる」ようになります。

お店を始めるからには、いいかげんにお店を始めて、「いくらお金があるのかわからない・・・」や「いくらの利益がでているかわからない・・・」では、あっという間にお店はつぶれてしまいます。この2つの書類を作ることで、お店がつぶれないようにするための情報を得ることができるんです。簿記の最終的なゴールはこの表を作ることになります。このお話しもしっかりと読んで理解していただけたらと思います。

では、まず2つの表を作る前に、もう一度「利益(りえき)」についておさらいです。

お店がつぶれないようにするには、「利益(りえき)」を出すこと。これがめちゃめちゃ大切です。「利益(りえき)」がなければお店はつぶれてしまうので・・・。

では「利益」とはなんでしょう?

結論からいいますね♪

利益は

「収益(しゅうえき)」-「費用(費用)」=「利益(利益)」

となります。

たとえばあなたが洋服屋さんならば、問屋さんから1着20円の洋服を10着仕入れたら、200円の仕入になりますよね?代金は現金で支払えば200円のお金がなくなります。

次に仕入れた洋服を売るわけですが、もしも仕入れた金額よりも少ない10円で売ってしまったら・・・。なんのためのお店かわかりません。

仕入のときに現金で200円払ってるということは、100円の売り上げでは、結局100円損してしまいます。こんなお店のやりかたでは、すぐにつぶれます。

お店をつづけるには、「仕入れた金額よりも、高く売る」必要があります。

では1着50円で10着の洋服を売ったらどうなりますか?

売上は500円となり、現金で500円もらったとしたら、現金はどうなりましたか?

200円の仕入でなくなった現金ですが、売上で500円の売り上げなので、

売上500円-仕入200円=利益300円

となり、300円のお金が増えましたね。これが利益になるです。ここで注目しなければいけないのは、「利益が出るということは、その分お金も増えた」ということです。例の場合は、300円の利益が増えて300円の現金が増えたということです。この逆もいえるわけで「利益が出なかったということは、その分お金も減る」ということですね。なので、お店を続けるには「利益」を出さないといけないということになるんです。

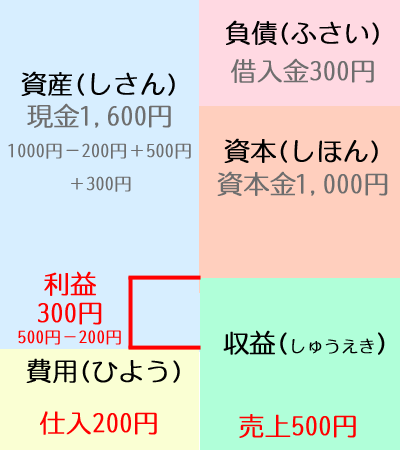

下の箱をみてみましょう。

この表は上記の例からできた「5つの箱」です。収益は売上500円、費用は仕入200円ですので、

500円-200円=300円

となり、利益は300円でているということになりますね。

「5つの箱」は「利益」で結ばれる

ではいよいよ、この箱を変身させましょう。

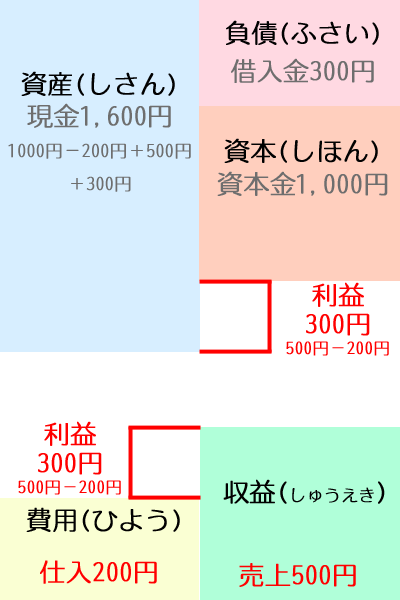

ここで、5つの箱を分解します。まず「資産」「負債」「資本」と「費用」「収益」を上下に引っ張って両者を離します。すると、次のようになりますね。

このとき、上に分かれた「資産」「負債」「資本」の箱のほうが、「貸借対照表」、下の「費用」「収益」のほうが「損益計算書」になるんですね。

5つの箱の秘密。それは、実はこの2つの表がくっついていたということだったんです。

ではこの2つの表の「接着剤」の役割をしていたものはなにか?それが「利益」になるんですね。

このように5つの箱を「貸借対照表」と「損益計算書」にわけると、「いくらお金があるのか?」と「利益がいくらなのか?」がはっきりとわかります。

まず、利益がいくらなのか?

これは、明らかですね?300円です。損益計算書を見ると、

売上500円-費用200円=利益300円

ですね。

では、「いくらお金があるのか?」ですが、これは貸借対照表を見ます。現金が1600円あることがわかりますね?ですが、ここで大切なのは、現金は増えたのか?減ったのか?ということです。貸借対照表を見ると、「なぜ現金が増えたのか?または減ったのか?」がわかります。

では、貸借対照表からそれを見ていきましょう。

まず、お店を始めるために「資本金として1000円の現金をお店に入れました」

なので、1600円のうち1000円は「資本金」1000円になります。

残り600円ですが、次は、貸借対照表の右側にある利益に注目します。利益300円あることで左側の「資産」の箱、つまり現金が下に引っ張られているのがわかるかと思います。これは利益によって、「資産」が増えたことを意味しています。増えた資産はこの例では現金しかないので、結果として利益300円が増えたことで現金300円が増えたことになります。

これで1300円分わかりました。残りの300円は?

のこりは、負債を見ます。負債には借入金として300円がありますね?この負債の300円も左側の箱を縦に引っ張る原因となりますよね?ということで、現金1600円の理由は、「資本金1000円」と「利益の300円」、そして「借入金300円」のためであることがわかります。

これがわかると、次にいくらまでお金を使ってよいのか?もわかり、お店をつづけるためにすべきことがはっきりとわかってくるわけです。

利益の考え方について、覚えてください

貸借対照表にある「利益」ですが、実はこの利益は「資本の中に含まれる」んです。下の図で確認してください。

このように、利益は貸借対照表の資本に含まれるんですね。ここで次のような関係が成り立ちます。

「資産」=「負債」+「資本(利益ふくむ)」

または

「資産」-「負債」=「資本(利益ふくむ)」

上の図の数字をあてはめると

「資産1600円」=「負債300円」+「資本1300円(資本金1000円+利益300円)」

「資産1600円」-「負債300円」=「資本1300円(資本金1000円+利益300円)」

「資本」というところは、なかなか分かりづらい部分かもしれませんが、実は貸借対照表をみたときに、まっさきに見られる部分が「資本」だったりするわけです。

ここを見れば、お店が「うまくいっているかどうか?」の大体の予想は付けることができます。

次のお話しで、資本の部分のお話しをしますね。