簿記でめちゃめちゃ大切な「5つの箱」の考え方(その1)

このブログのなかでも、ナンバーワンに大切な内容をこれからお伝えします。

前回の「簿記とは?」の記事で、取引をノートにまとめたあと、表にしてまとめるということをおはなししましたね。表はふたつあって、

ひとつが:貸借対照表(たいしゃくたいしょうひょう)

で「お金がお店にいくら残っているのか?」をあらわすもの

そして、

ふたつめが:損益計算書(そんえきけいさんしょ)

で「お店がいくら利益が出たのか」を書くものだということでした。

今回は「5つの箱」の考え方ということでお話をします。

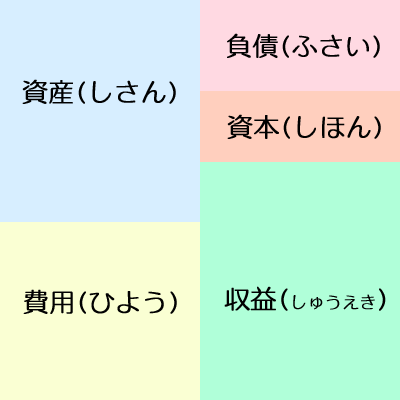

まず次の5つの箱と名前、そして位置を必ず覚えてください。

「5つの箱」とは?

5つの箱とは次のことを言います

この箱のそれぞれの名前と位置を必ずおぼえてくださいね。

この箱を覚えたら、帳簿(ちょうぼ)にまとめた取引の合計をルールにそって、記入していくんですね。これは、この次で具体的な数字でお話しします。

まず箱の中の説明をしますが、おそらくここではわかりずらいと思いますが、まずここをさらっと読んである程度内容を頭に入れたうえで次の具体的なお話を見れば必ずわかりますので、ここはじっくりと読み進めてくださいね。

資産(しさん)

まずは、資産(しさん)。これは、あなたのお金がいくらあるかを書く場所です。現金(げんきん)で1000円もっているならば、「現金1000」のように書きます。こうすることで、いくらの現金をもっているかがわかりますね。

資産には現金以外にも、お店の建物を買ったら、その建物。また車を買ったら、車も入ります。たとえば、車を500円で買ったら「車500」のように書けば、資産には、「現金1000円と、車が500円」あるお店なんだな、とわかりますね。

資産の考え方としては、「もっていてうれしいもの」と考えるとよいです。

負債(ふさい)

負債はたとえば、誰かにお金を借りることを考えてみましょう。お金を借りたら当然返さなければいけませんよね?では、「なにかが起きたら、なにかが起きる」としてかんがえてみてください。たとえば、お金を1000円借りたら、お店のお金はどうなりますか?1000円増えますよね。

では逆の質問。お金はなぜ増えたのでしょうか?それは、「誰かにお金を借(か)りた」からですね?誰かからお金を借りることを「借入金(かりいれきん)」(詳しくはまた別で解説します)といいます。この場合は借入金として1000円あるということになりますね。

これを負債の部分に「借入金1000」と書きます。

負債の考え方としては、「もっているといやなもの」と考えるとよいです。

資本(しほん)

前回の記事で「自己資金(じこしきん)」のことについてお話ししました。

お店を始めるときは、0円からは始められません。まずは、自分のお金をいくらかお店のために準備しないといけないんですね。これが「自己資金(じこしきん)」。

そして、この自己資金のことを簿記(ぼき)では「資本金(しほん)とか、元入金(もといれきん)」といいます。

たとえばはじめたばかりのお店にいきなりお金が1000円あったとき・・・、それには必ず理由があるんでしたね。つまり、「なにかが起きたら、なにかが起きる」にあてはめると、その増えた理由が、お店を始めるためのお金、「自己資金」ならば、なっとくがいきますね。このときの1000円のことを元入金、または資本金というんでしたね。今回は元入金とした場合、ボックスの「資本」のところには、「元入金1000」と書きます。

お店を行うときはこの元入金としてあずけた1000円がどれだけ増えるか?ということがお店をつづけていくための目標(もくひょう)になります。

費用(ひよう)

たとえば、あなたが洋服屋さんだったとして、洋服を売ろうと思ったら、まず誰かから洋服を買わなければいけませんよね?これを「仕入(しいれ)」と言います。

では、B店(ビーテン)のお店から、洋服を仕入するとしましょう。3着の洋服を1着300円で仕入れました。そしてお金は現金で900円支払ったとします。

お金は900円なくなりますよね?

ではなぜ、なくなったのですか?

「なにかが起きたら、なにかが起きる」にあてはめると、お金が900円なくなった理由は洋服3着を「仕入」たからです。このときの仕入のことを「費用(ひよう)」といいます。つまり、お店がなにかを売るためには、売るための準備(じゅんび)が必要になりますよね?そのときの準備のためにお金(現金ではらった)を使ったとしましょう。このときお金がなくなった原因はすべて「費用(ひよう)」となるんですね。

>>ポイント(買ったら1年以内になくなるのか?なくならないのか?で判断)

では、なにかを売るための準備として使うものには、荷物を運ぶための「車」だったり、お店の「建物」も費用なんじゃないの?と思われる方もいるかもしれません。たしかに、これらは売るための準備のために買うものですが、これらは、「資産(しさん)」になるとお話ししました。これらはなぜ資産なのでしょうか?

それは、1年以内になくなるのか?なくならないのか?という判断の仕方があることをおぼえておいてください。

建物は買ったら1年でこわれますか?

車は?

こわれないですよね?

ふつうは、何年も使うものですよね?

こういったものは、「もっていてうれしいもの」なので、資産となるわけです。

逆に、仕入た洋服はどうでしょうか?この洋服は、あなたが使うものではないですよね?ものを売るために必要なものです。なので、これは資産ではなく「費用」になるんですね。

では、1年以内になくなってしまう費用ってなに?ということですが、それは、たとえば、「鉛筆」や「消しゴム」。「コピーの用紙」などがありますね。鉛筆は5年も10年も使えませんよね?コピー用紙は数カ月でなくなりますよね?こういったものは、「消耗品費(しょうもうひんひ)」という費用になるわけです。他にも、電気代(でんきだい)や、電話代(でんわだい)なども費用となります。

このように費用は、「なにかを売るために準備をするために買う物」と「1年以内になくなってしまうもの」というどれかにあてはまるものになるわけです。

記入方法は、900円の仕入をしたのなら、ボックスの費用のところに「仕入900」と記入します。

収益(しゅうえき)

収益は、お店が何かをお客さんに売ったときに得られるもののことです。これを「収入(しゅうにゅう)」とか「売上(うりあげ)」と言います。上で紹介した洋服店のお話しに戻れば、さっき洋服店は「売上」を得るために、洋服3着を900円で仕入ましたね。

なので、これを売ることになります。1着を600円で売るとして、3着すべてが売れたら、

3着×600円=1800円となります。

これが、売上になります。

このときの洋服屋さんのお金の流れを整理すると、

洋服3着を1着300円で仕入、現金を900円支払った。(仕入が900円)

その後

洋服3着が1枚600円で売れて、現金で1800円もらった。(売上が1800円)

ということになります。

記入方法は、1800円の売上なので、ボックスの収益のところに「売上1800」と記入します。

それぞれの取引をそれぞれのボックスにあてはめる

つまり、簿記では帳簿に書いた取引を、この5つのボックスにあてはめて、1枚の表にまとめることで、「現金がいくらあるのか?」「利益がいくらあるのか?」を知ることができ、そして、「使える自由なお金はいくらあるのか?」を知ることが可能になるわけです。

では、次回は、

実際にボックスができあがるまでをおはなしします。

ここが簿記のすべてといっても過言ではありません。このお話と次回のお話しを何度も何度も読んでいただけたら、簿記のすべてがわかるというくらい大切なお話なのでぜひ、次のお話も読み進めて言っていただけたらと思います。