資本を理解する。簿記で大切な「5つの箱」について(その4)

今回は簿記で大切な5つの箱についてのその4です。

これまでのお話は以下になります。まだ見ていない方はこちらもどうぞ

3、簿記で大切な「5つの箱」の隠れた秘密。大切なのはこれをどう使うか?(その3)

では今回の本題です。

「5つの箱」のひとつ、「資本」を理解しよう

今回は、この5つの箱のうちのひとつ、「資本」の部分についてもう少し詳しくお話しをしましょう。

まず下の「5つの箱」の図をみてください。

5つの箱にはすべてに金額が入っていますね。

簿記では、左側の箱「資産」「費用」の合計と、右側の箱「負債」「資本」「収益」の合計は同じになりました。

この場合は、

資産1600円+費用200円=1800円

負債300円+資本1000円+収益500円=1800円

このように同じになる理由は、「仕訳」がこの箱の約束事によって、記入されるからでした。

たとえば、

| 「問屋からを商品を100円で仕入、代金は現金で支払った」 | |

| 借方 | 貸方 |

| 仕入100(費用が増えるから左に) | 現金100(資産が減るから右に) |

| 「商品を500円で売り、代金は現金でもらった」 | |

| 借方 | 貸方 |

| 現金500(資産が増えるから左に) | 売上500(収益が増えるから右に) |

このように、箱の位置関係によって、仕訳をしますよね?

そして仕訳は「左」と「右」の金額の合計は必ず同じになります。

なので、この仕訳をもとに、「5つの箱」をまとめたら、5つの箱の左側と右側の合計も同じになるということでした。

では、「5つの箱」を分解しますね。

5つの箱は、「資産」「負債」「資本」、そして、「費用」「収益」にわけることができるとお話ししました。

このとき、「資産」「負債」「資本」の方を「貸借対照表」

そして、「費用」「収益」の方を「損益計算書」というんでしたね。

ではようやくここで本題ですが、この二つの表をつなげていた、接着剤(せっちゃくざい)の役割だったのが、「利益」でしたよね?

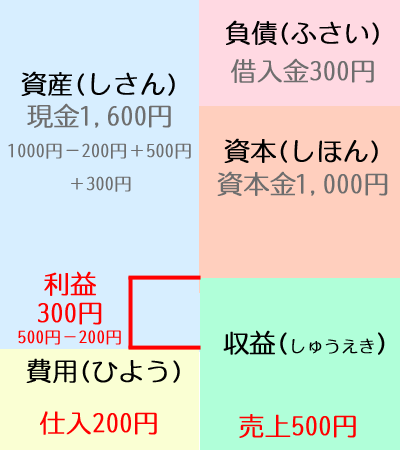

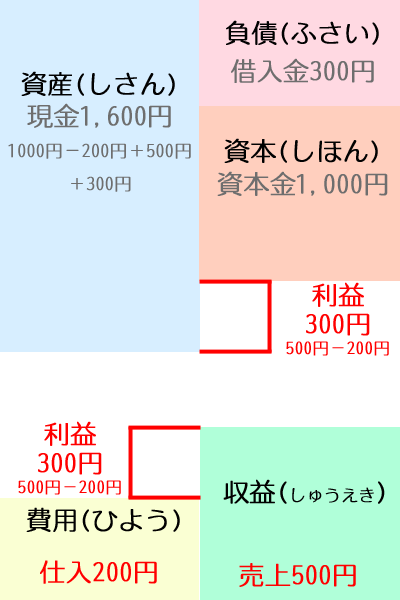

ここで、「資産」「負債」「資本」の方、「貸借対照表」は下の図のようになるとお話ししました。ここで、両方の合計は同じになるのですが、その理由は「利益」があるからです。

資産1600円=負債300円+資本1300円(資本金1000円+利益300円)

①貸借対照表(利益があるもの)

つまり貸借対照表で、「利益」は「資本」に含まれるということでs。

これはなぜでしょうか?

それは、たとえば、あなたがお店を始めるときに大切な2つのことで説明した理由がそれにあたります。⇒なぜ簿記(ぼき)は必要なの?(簿ギガ必要な理由はなに?参照)

ひとつめは:お客さんによろこんでもらえるような商品やサービスをするため

ふたつめは:利益を増やすため

でした。

ふたつめの「利益を増やすため」というのが大切なのですが。

①の貸借対照表を見てくださいね。

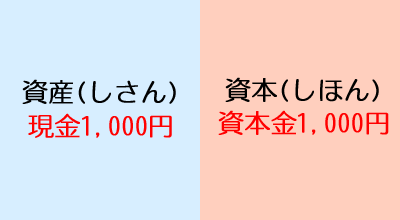

これは、あなたが洋服屋さんだったとしますね。そしてあなたはこの貸借対照表から「自己資金」として現金1000円でお店を始めたとします。そうすると、あなたのお店の貸借対照表は下の図のようになるんでした。

②貸借対照表(利益のないもの)

ここで、①と②の貸借対照表の資本の部分を見比べてみましょう。

①では利益が300円増えているので資本の合計で1300円になったことがわかります。

つまり、利益を出す理由というのは、

「お店を始めるときに用意した1000円(資本)を、増やすため」

というのが一番の理由になるんですね。

利益を出す本当の理由は、あなたのお金つまりは資本金1000円を増やしていくことにあります。そして、「5つの箱」の「資本」の箱は、「あなたが資本金としてお店のために用意した1000円が増えたのか?減ったのか?」を見るための役割になるんです。

なので、あなたが貸借対照表と損益計算書の中で「一番重要な部分は?」と聞かれたら、それは「資本」であるということがここでわかっていただけるかと思います。

資本がいくらなのか?いくらになっているのか?を見れば、そのお店が「利益がでているのか?出ていないのか?」がすぐにわかってしまうからです。

上の①の貸借対照表を見ると、利益が300円でていて、資本が増えていることがわかりますので、「このお店は利益がでているので悪い状態ではないな」と見ることができるんですね。

ここでは、少しの期間での表現でしかないですが、お店を何十年も続けていくと、この利益の部分はどんどん増えていくことになります。なので、利益を出し続けていくお店と言うのは、初めに自己資金として入れたお金1000円が何十倍にも何百倍にもなっていくわけですね。

そういうお店と言うのは、「資本」を見ただけである程度「良い会社」だと判断される材料のひとつとなるわけです。

有名な大きな会社では、この「資本の部分」の数字がものすごく巨大になっています。なにかの機会にいろいろな会社の「貸借対照表」や「損益計算書」を見る機会があったら、まずは「資本」のところに注目して見てください。上の①②のように貸借対照表の資本は単純ではないですが、金額の大きさにおどろくことでしょう。

トヨタの2015年6月の貸借対照表の例

| 資本金① | 積み重ねてきた利益の合計② | 何倍?②÷① |

| 約3,970憶 | 約15兆8,449億 | 約40倍 |

※トヨタの「資本の箱」は実はもっと複雑なのですが、ここでは簡単に表しています。参考資料として見ていただけたらと思います。

このように、「資本の箱」は「お店」がどのように成長してきたかを表すための大切な箱であり、あなたがお店を始める際にもっとも気にしなくてはいけない箱であるということを理解しておいてくださいね。