5つの箱の位置を知れば簿記はすべて解決(その2)

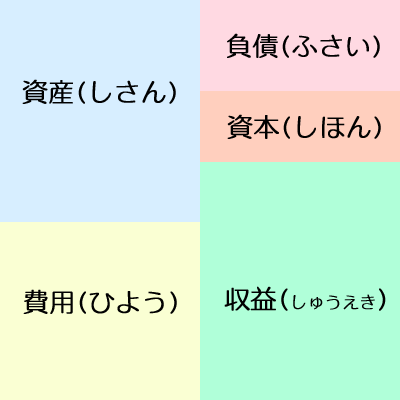

今回は5つの箱の位置を知れば簿記はすべて解決というテーマで、前回お伝えした「5つの箱」をもう一度おさらいしてみます。5つの箱とは以下の図のような箱でしたね?

この箱のそれぞれの名前と位置は覚えましたか?

この箱をもとにお話しをします。

まず、簿記は「なにかが起きたら、なにかが起きる」を常に考えましょうということをお伝えしました。

では、実際に5つのボックスと照らし合わせながらもう一度いくつかの「取引(とりひき)」を考えてみましょう。

あなたは洋服屋さんのお店を開こうとしています。

お店を開くためにはお金が必要ですね。

なので、まずは、「自己資金」としてわかりやすい金額で1000円を用意して洋服屋さんを始めようと考えます。お店には現金が1000円増えることになりますね?

では、ここで5つの箱を考えます。現金は、5つの箱の中のどれにあてはまるでしょうか?

現金は「もっていてうれしいもの」ですよね?もっていてうれしいものは、「資産(しさん)」でした。なので、現金が増えたということは「資産」が増えたということになります。

では、なぜ現金が増えたのでしょうか?

自己資金はお店を始めるために必要なものです、これは「元入金(もといれきん)」とか「資本金(しほんきん)」と言います。

つまり、現金が増えたのは「自己資金」のおかげということになります。

では「自己資金」は5つの箱のどれにあてはまりますか?

「自己資金」は「元入金(もといれきん)」とか「資本金(しほんきん)」と言うんでしたね?

ということは、5つの箱では「資本」が増えたことになります。

このように「なにかが起きたら、なにかが起きる」状態を、簿記では以下のように書きます。

| 現金 1,000 | 資本金 1,000 |

このように、「何かが起きたらなにかが起きる」状態を、記入することを「仕訳(しわけ)」と言います。

ここで注目してほしいのが、なぜ「現金」を左に書くのか?そして、「資本金」を右に書くのか?ということです。

ここで「5つの箱」が登場します。

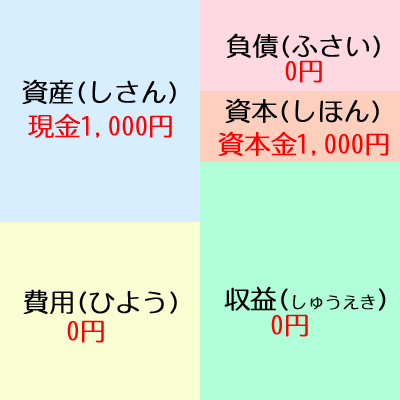

もう一度箱を見てみましょう。

さっきの箱と違って、今度は、上記の「仕訳」をもとに、金額を入れてみました。

ここでわかるのは、5つの箱のうち、「資産」と「資本金」にのみ1000円と金額が書かれているところです。

なぜ、「資産」を左、「資本金」を右に書くのか?それは、このボックスの位置が、めちゃめちゃ影響(えいきょう)しているからです。

現金が増えるということは、「資産」が増えたので上記のように「現金1000円」となり、増えた理由が自己資金の増加によるものなので、「資本金1000円」と資本のところに書かれるわけです。ですが、実際0円となっている部分が3か所ありますね?

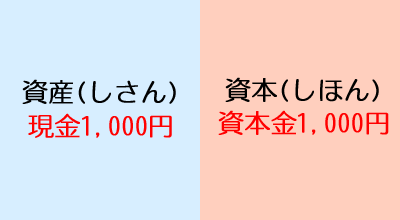

実際にはこれだとわかりにくいので、下のように箱はあらわされます。

これを見ると、「自己資金1000円」と「現金1000円」しかない箱です?

この箱を見た瞬間(しゅんかん)あなたなら、このお店がどういう状態だと思われますか?

そうです、まだこのお店は「始めたばかり」という状態であることがわかります。

では、お店が初めにしないといけないことはたくさんありますが、洋服屋さんなので、洋服を売る準備として、まずは洋服をお店に並べることから始めましょう。とはいっても、誰かがいきなり洋服をくれるわけではないですよね?

洋服屋さんは、洋服をお客様に売るために「洋服」を買わないといけないんですね?なんか変な感じと思われるかもしれませんが、このように洋服屋さんのようなお店がお客様に売るために買う洋服屋さんは「問屋(とんや)さん」といい、問屋さんからたくさんの洋服を買うことで、「安く」洋服を買うことができるんですね。

そして、これを「買った値段より高く売る」ことで、お店は続けていくことができるんです。このように、お客様に売るために「洋服」を問屋さんから買うことを「仕入(しいれ)」)といいます。

では、問屋さんから洋服を買いましょう。たとえば、1着20円の洋服を10着かったとします。

金額は20円×10着=200円となりますね。これを「現金」で払ったとします。

現金は今、いくらもっていましたか?上の自己資金では1000円でしたね?ということは

1,000円ー200円=800円となることがわかります。

「現金」が減った理由は?それは、「仕入」をしたからですね?

ここで、また「5つの箱」の登場です。「現金」が減ったということは「資産」が減ったということですね?そして、「仕入」は「5つの箱」のうちどこにあてはまりますか?これは、「お店がなにかを売るために必要な支払い(言っていることがわからない場合は、前回のお話しの費用の部分をもう一度見てみてください)」なので「費用(ひよう)」になりますね。

では「5つの箱」に注意して「仕訳」を考えると左側はどうなりますか?

「仕入(費用)」が増えたので左は「仕入200」となります。では、右側は?

「現金(資産)」が減ってますね?でも5つの箱では「資産は左側」にありますよね?簿記ではこのように「減ってしまう場合は、反対側に書く」という約束があります。なので、仕訳は以下のようになります。

| 仕入 200 | 現金 200 |

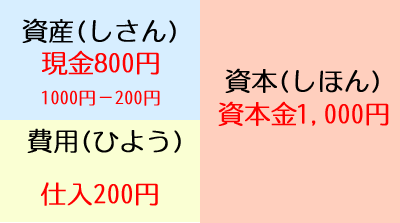

これで「5つの箱は」次のように変わります。

費用の箱が増えましたね?

上の二つの「仕訳」と箱の関係をよーーーく見てみましょう。

初めは、

| 現金 1,000 | 資本金 1,000 |

そして次は

| 仕入 200 | 現金 200 |

現金は1000円から200円減って、800円になりました。

資本金1000円は仕訳では右側にあり、箱でも右側にあります。

仕入200円は仕訳でも左、箱でも左にあります。

このように「仕訳と5つの箱は同じ場所でつながっていることが理解できます」

そして、もう一度ふたつの仕訳を見てみましょう。

「現金」と「資本金」のとなりに、同じ金額で1000円。

そして、

「仕入」と「現金」のとなりに、同じ金額で200円。

と書いてあります。これは「なにかが起きたら、なにかが起きる」の約束を金額であらわしています。つまり、「100円の出来事は、必ず100円になる」ということです。

なので、簿記の仕訳ではこのように、左と右に同じ金額を書くという約束事があるんです。

ということは、この仕訳をもとに作った箱はどうでしょうか?

左側は、資産800円と費用200円で合計1000円。

そして

右側は、資本1000円となって、右と左は必ず一致(いっち)します。

このように、簿記は、「左と右は必ず一致(いっち)する」ということが非常に大切です。必ずおぼえておいてくださいね♪

ではさらに、今度は10着の洋服をお客さんに売ることにしましょう。20円で仕入れているので売る値段はそれより高くしなければいけませんよね?

ここでは、1着50円で売るとしましょう。

10着の洋服はみごとすべて売り切ることができました。

代金は現金でいただいたとしたら、現金はいくら増えましたか?

10着×50円=500円

ということですね?

では、「現金」500円が増えた理由は?それは、洋服を売ることができたからですね?このことを簿記では「売上(うりあげ)」と言うんですね。問屋さんから洋服を買うのが「仕入」。そして、お客様に洋服を売るのが「売上」となるわけです。

では仕訳はどうなりますか?

現金から考えてみましょう。「現金」は500円増えましたね。ということは「資産」が増えたことになります。なので仕訳では5つの箱の資産が増えるということになりますね?資産の位置は左なので仕訳でも左側に「現金500」となります。では右側はなんでしょう?ここでは、洋服を売ったということで「売上」になりますね?なので、右側は「売上500」となります。

仕訳を書くと?

| 現金 500 | 売上 500 |

となりますね?

では「5つの箱」はどうなりますか?以下のようになりますね?

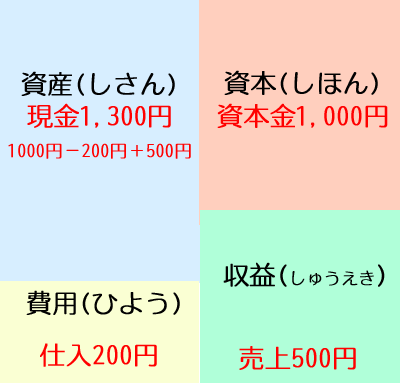

資産は?初めの自己資金1000円から、200円の仕入れをし、500円の売り上げがあったので

1000円-200円+500円=1300円

となりますね。先程は現金が800円でしたが、箱は1300円になっているところに注目してください。

次に「収益」収益は「売上」が増えましたので500円となります。

そして、左の合計と右の合計を見比べてみましょう。両方とも1500円となって同じであることがわかりますね。

このように、仕訳をひつとひとつこなしていくと、それにともなって5つの箱も変化するんですね。この考え方大切です。もう一度いいます。

仕訳をひとつひとつこなしていくと、それにともなって5つの箱も変化する

簿記ではつねに、「5つの箱のどこが関係しているのか?」を考えながら仕訳をするとその位置がわかり約束事が見えてきます。

では、最後ですが、まだ上の箱で、出てきていないものがありますね?

そうです「負債(ふさい)」です。

では負債のお話しをしましょう。負債の考え方、覚えていますか?負債は「もっているといやなもの」と考えるんでしたね?

では、負債ってどういうときに負債なの?ということをここでお話しします。

その代表的なものが「誰かからお金を借りる」ことです。できたらお金なんて借りない方が良いですが、たとえば、「お店を新しく建てる」と考えたとしましょう。それは当然ですが、ものすごい額のお金(何百万から何千万、何億まで)がかかるわけです。そんなとき、このようなお金を今用意できないとしたら・・・。お店を始めるにはそのためのお金を貯金(ちょきん)したりしてためないといけないわけです。となると・・・何十年もあとのお話しになってしまいますよね?

そんなときに、誰か協力してくれる人からお金を借りられたら・・・。あなたは、すぐにお店を始めることができるわけです。今回の例では金額を小さくしているので、たとえば借りる金額を300円として、現金で受け取ったとしましょう。

あなたのお店は、「現金300円」が増えました。5つの箱ならば「資産」が増えたので仕訳は左側に「現金300」と書きますよね?では、右側は?

このように、誰かからお金を借りる場合を簿記では「借入金(かりいれきん)」と言います。誰かから借りるということは、そのお金はその人に返さなくてはいけませんよね?それって、「もっているといやなもの」といえます。もっているといやなもの、ということは前回のおはなしでもお伝えした「負債(ふさい)」にあてはまるわけです。

「5つの箱」のうち、負債はどこにありましたか?

負債は右側でしたね。なので仕訳は次のようになります。

| 現金 300 | 借入金 300 |

このように、お金が増える理由は、「誰かからお金を借りること」によっても起きるんですね?

そして、5つの箱はこの借入によって次のように変化します。

資産である現金が、300円増えて1600円になりましたね?

そして、借入金が300円増えるので負債も300円増えました。

ここでも右と左を注目すると、合計はいくらでしょうか?

1800円になることがわかります。

いかがでしょうか?このように、簿記は「仕訳」を約束事に従って書き、それを5つの箱に記入していく作業であることがわかります。

では最後に・・・ふたつ約束事の追加です。

まずひとつめ。

簿記の仕訳においては左側のことを「借方(かりかた)」、右側を「貸方(かしかた)」といいます。

| 借方(かりかた) | 貸方(かしかた) |

| 現金 500 | 売上 500 |

これは約束事なので必ず覚えましょう。

覚え方は、借方は(かりかた)ですよね?赤く太字にした「り」に注目してみてください。りは左に払いますよね?これを手掛かりに「借方は左」と覚えます。

では貸方ですが貸方は(かしかた)ですよね?赤く太字にした「し」に注目すると、しは右に払います。なのでこれを手掛かりに「貸方は右」と覚えます。

ですが、そもそも「借方」と「貸方」の言葉自体を忘れてしまったら、あまり意味がないのですが・・・。ただ安心してください。これは、日常でふつうに「借方」は?とか「貸方」にはなにがくる?なんて会話がされていますので、自然に数をこなせば覚えられますので。

ふたつめ。

先程の5つの箱を書く際にでてきた仕訳のなかの「現金」「仕入」「借入金」「資本金」「売上」のようなこれらのことを、「勘定科目(かんじょうかもく)」といいます。

今はそれぞれの箱についてひとつづつの勘定科目しか紹介していませんが、実は、「資産」には「現金」以外にのものがたくさんありますし、「費用」も「仕入」以外にもたくさんあります。「簿記」では、ここで紹介した勘定科目以外のものについてひとつづつ学んでいき、簿記の力を付けていくことになります。

でも、このときに頭に入れて置いておきたいのは、ひとつひとつの勘定科目が「5つの箱のどこのことを言っているのか?」ということを必ず頭にいれて、学ぶようにしましょう。

そうしないと、ただやみくもに、「仕訳の方法」ばかりを学ぶことになってしまい、本当の目的を忘れてしまうことになってしまうんです。本当の目的は、仕訳をしたら、それが5つの箱に合計することです。このことを忘れないようにしましょう。

次は、5つの箱をもう少し変化させてみましょう?

ここまでマスターしたら、簿記の90%はマスターしたも同然です。

あとは、個別の勘定科目をしっかりと身につければ大丈夫ですよ。

では次のおはなしへ・・・